Le règlement 2023/2405 « ReFuelEU Aviation » fixe une trajectoire ambitieuse pour l’intégration des carburants d’aviation durables (CAD, ou SAF en anglais), mais la montée en charge dépend de contraintes concrètes : disponibilité des intrants, surcoût par rapport au kérosène, ou Jet A1, le carburant actuel d’origine fossile, et capacité industrielle. En termes de besoins, la question clé devient la mobilisation du capital privé pour passer à l’échelle et construire une offre européenne robuste et produite localement.

La réglementation ReFuelEU Aviation, entrée en vigueur le 1er mars, fixe une trajectoire contraignante pour l’intégration des SAF dans l’offre des carburants disponibles dans les aéroports de l’UE : 2% en 2025, 6% en 2030, 70% en 2050, avec une composante eSAF (carburant synthétique issu d’électricité durable) progressive. Cette trajectoire a une vertu : elle crée une demande. Elle ne garantit pas, en revanche, la construction des capacités de production nécessaires sur le sol européen, ni le passage à l’échelle au rythme attendu.

À l’heure où le Sustainable Transport Investment Plan, ou STIP, annoncé par la Commission Européenne il y a quelques mois prévoit une enveloppe de 2,9 milliards d’euros consacrée aux carburants durables destinés à l’aérien et au maritime, l’accélération des SAF en Europe ne repose probablement plus sur l’augmentation des soutiens budgétaires publics. L’enjeu principal consiste désormais à déverrouiller l’investissement privé dans les capacités industrielles, car c’est lui qui conditionne la vitesse et l’ampleur du passage à l’échelle. Autrement dit, l’objectif est posé : la question est de rendre le secteur finançable.

1) La dimension technique n’est plus limitante, même si les filières doivent poursuivre leur maturation

Le débat public aborde encore fréquemment les SAF comme un enjeu technologique. Or, sur plusieurs points, la filière a franchi un cap.

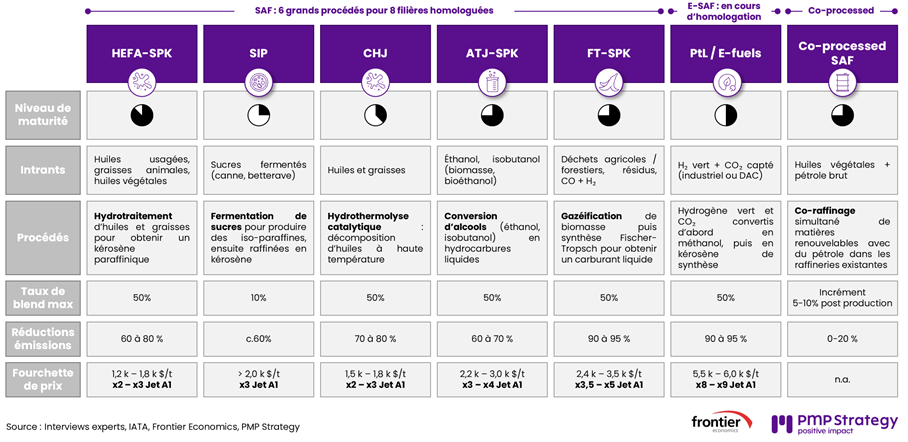

Du côté de la production, les procédés de fabrication du “neat SAF” (carburant durable avant mélange) sont désormais bien identifiés. On compte huit filières homologuées, s’appuyant sur plusieurs procédés et intrants, et offrant des niveaux de performance environnementale variables selon les routes technologiques. Certaines configurations permettent d’atteindre des réductions d’émissions très élevées sur le cycle de vie, notamment pour les carburants de synthèse (eSAF), à condition de disposer d’une électricité bas carbone et de sources de CO₂ appropriées.

Du côté de l’usage, les SAF se distinguent par leur caractère “drop-in” : ils sont conçus pour répliquer les caractéristiques du Jet A1. Les SAF actuellement certifiés sont autorisés jusqu’à 50% de mélange avec du kérosène fossile. Les enjeux résiduels portent surtout sur la validation complète, dans la durée, de certains paramètres (notamment la question des aromatiques et de la compatibilité matériaux/joints sur certaines flottes), plutôt que sur une incompatibilité structurelle.

Sur le plan opérationnel, des plateformes aéroportuaires ont démontré la faisabilité d’un approvisionnement régulier. L’aéroport d’Oslo a initié l’intégration des SAF dès 2016, et des hubs comme LAX à Los Angeles ou l’aéroport de San Francisco illustrent que le SAF peut être injecté et distribué sans investissements majeurs dans les infrastructures existantes.

Il serait toutefois imprudent d’en conclure que “tout est réglé”. La filière reste contrainte par des enjeux économiques majeurs qui limitent largement le financement des capacités de production européennes.

2) Une demande en SAF créée par ReFuelEU mais freinée par son coût de production, et donc son prix

Selon les filières et les géographies, le neat SAF se vend aujourd’hui entre 2x et 10x le prix du kérosène (hors certificats carbone), soit environ 1 200 à 6 000 $/t :

- La filière HEFASPK (Hydroprocessed Esters & Fatty Acid), filière la plus mature issue qui s’appuie sur les huiles usagées notamment, se situe dans la fourchette basse : x2 à x5 selon le lieu de production et les aides nationales.

- La filière ATJ-SPK (Alcohol-to-jet), autre filière en cours de maturation qui s’appuie sur la production d’alcool issus de la biomasse, se situe typiquement autour de x3 à x4,

- Les e-fuels, carburants de synthèse et potentiellement neutres en carbone si issus d’une énergie durablement produite, présentent des prix d’environ x10 par rapport au kérozène traditionnel.

À moyen terme, après maturation et montée en cadence, un palier autour de x2 à x3 est souvent évoqué pour une partie des volumes, ce qui demeure un surcoût significatif. Ce différentiel est d’autant plus sensible que l’économie des compagnies aériennes est structurellement contrainte, avec des marges typiquement comprises entre 6 et 9%.

Le carburant aujourd’hui représente en moyenne 30% des OPEX d’une compagnie. L’incorporation de 10% de SAF à un prix moyen de x3 se traduit donc par l’effacement d’au moins les deux tiers de la marge si le surcoût n’est pas répercuté sur le client final, et une baisse nette de compétitivité si elle n’est pas accompagnée de pénalités financières du même ordre de grandeur associées aux manquements d’éventuelles compagnies aériennes.

La question “qui paie ?” ne peut donc pas être éludée. Elle renvoie à la fois à l’acceptabilité (prix du billet), à la compétitivité et aux mécanismes permettant de partager le surcoût entre acteurs (compagnies, clients corporate, outils carbone, dispositifs publics). Elle est d’autant plus critique que les filières les plus matures, et les moins chères, sont aussi celles qui disposent des intrants les plus limités, ce qui oblige à développer en parallèle les autres filières.

3) Les intrants des différentes filières SAF, une contrainte structurelle et concurrentielle

Les filières aujourd’hui les plus matures, en particulier HEFASPK (Hydroprocessed Esters & Fatty Acid) et CHJ (Catalytic Hydrothermolysis), reposent sur des intrants dont la disponibilité est limitée : huiles usagées, graisses, certains lipides. Ces ressources sont à la fois rares, exposées à des risques de volatilité et de fraude sur l’origine, et en concurrence avec d’autres marchés (notamment le biodiesel routier et certaines filières maritimes).

Même dans l’hypothèse d’une mobilisation maximale du gisement des “déchets gras collectables”, les SAF issus de ces graisses couvriraient difficilement davantage que 3 à 4% de la demande mondiale de kérosène durable à l’horizon 2050, 9 ou 10% dans le cas d’un scénario haut. En effet, IATA anticipe une demande mondiale de SAF en 2050 d’environ 500 Mt/an, quand les volumes maximum d’huile de cuisson usagée (UCO) collectables sont aujourd’hui estimés à environ 60 Mt par Global Data, soit le double de ce qui devrait être collecté en 2030 selon S&P.

La compétition d’usage observée à date avec la production de biocarburants routiers et maritimes laisse à penser que le secteur aérien pourrait probablement en capter un tiers, sur la base d’hypothèses conservatrices. Avec un rendement massique de 75%, cela reviendrait à produire 15 à 20Mt de SAF par an, soit entre 3 et 4% de la demande estimée. De la même manière, la valorisation des déchets ménagers par d’autres filières se retrouve en concurrence avec d’autres usages existants, tels que la production de chaleur.

Derrière ces estimations, l’enjeu n’est pas de savoir si la filière pourra couvrir 5, 6 ou 10% des besoins attendus de 2050, mais de rappeler que la filière n’a pas le choix : il est impératif d’industrialiser les filières déjà matures de manière à accélérer la production à court et moyen termes, et en même temps investir à plus long terme dans celles qui le sont moins (Fischer-Tropsch-SPK, Alcohol-to-Jet-SPK, Power-to-Liquid/e-fuel), faute de quoi elle se heurtera rapidement à un plafond de volume.

4) Un investissement à accélérer dans les capacités de production

À mi-2025, la capacité mondiale de SAF était d’environ 5,6 Mt/an, soit 1 à 2% de la consommation mondiale de kérosène. En Europe, la capacité se situait autour de 1,4 Mt/an, soit environ 2,5% de la consommation européenne, encore largement adossée à des filières limitées en intrant.

Dans le même temps, la trajectoire réglementaire européenne est ambitieuse : 2% en 2025, 6% en 2030, 70% en 2050. L’écart entre capacité locale et trajectoire réglementaire souligne le besoin de financer et construire de nouvelles unités sur le territoire européen, sous peine de dépendre durablement d’importations.

Or les projets SAF sont longs et capitalistiques. Il faut souvent plus de 6 ans pour construire une unité de production. Selon les filières, une unité de production de 100kt/an, c’est-à-dire un site de taille industriel de taille moyenne aujourd’hui, nécessite un CAPEX entre 150 M$ (HEFA-SPK) et plus d’1 Md$ (PtF/e-fuel). La complexité peut être encore amplifiée par le manque de maturité des chaines de valeurs amont (production d’hydrogène vert renouvelable, capture de carbone, etc.).

Dans ces conditions, les montants à mobiliser dépassent largement l’échelle de subventions ponctuelles et même des capacités d’investissement des pouvoirs publics uniquement. La filière a besoin de capitaux privés. À titre d’ordre de grandeur, plus de 20 Md€ seraient nécessaires pour financer les capacités manquantes pour remplir le mandat 2030 sans dépendre d’importations. En fonction de l’ambition que se fixe l’Union Européenne en termes d’autoproduction, le besoin de financement augmenterait significativement après 2030, à mesure que les quotas d’intégration se renforcent.

Conclusion

L’Europe a fixé une trajectoire SAF ambitieuse et cohérente avec ses objectifs climatiques. Mais la réussite dépend désormais moins d’une promesse de demande que de la capacité à faire émerger une offre industrielle, financée et construite à temps. Les contraintes d’intrants, de prix et de capacité ne sont pas des détails : ce sont les déterminants de la trajectoire réelle.

Le cap à franchir est donc financier : rendre les projets finançables, faire baisser le coût du capital, sécuriser la construction d’unités, et organiser un partage du surcoût compatible avec l’économie du transport aérien. La suite logique consiste à préciser comment, concrètement, rendre cette filière “bancable” et quelles conditions de stabilité peuvent déclencher l’investissement privé à grande échelle.

Auteurs :

Sébastien Charbonnel, Associate Partner chez PMP Strategy

Sébastien Charbonnel est Associate Partner chez PMP Strategy, au sein de l’équipe Transport & Energie. Sébastien accompagne notamment les acteurs du secteur de l’aviation et aéroportuaires, ainsi que des fonds d’investissements, d’infrastructure et Private Equity, actifs dans les secteurs du transport et de l’énergie. Il intervient régulièrement sur des problématiques de stratégie de développement, stratégie d’investissement, amélioration des opérations, réorganisations, ou dans le cadre de due diligence stratégiques et commerciales.

Lionel Chapelet, Partner chez PMP Strategy

Lionel Chapelet est Partner chez PMP Strategy, au sein de l’équipe Transport & Energie. Lionel accompagne notamment les acteurs du secteur ferroviaire et aéroportuaire, ainsi que des fonds d’investissements, d’infrastructure et Private Equity, actifs dans le secteur des transports. Il intervient régulièrement sur des problématiques de stratégie de développement, stratégie d’investissement, réorganisation de modèles économiques et opérationnels, ou dans le cadre de due diligence stratégiques et commerciales.

Catherine Galano, Executive Director chez Frontier Economics

Catherine Galano est Executive Director chez Frontier Economics et dirige les activités du cabinet en France. Elle conseille des acteurs français et européens sur des questions de stratégie, régulation et politiques publiques, en particulier dans le secteur de l’énergie et des transports. Entre autres, Catherine Galano travaille sur des problématiques de design du marché, de tarification de l’accès aux infrastructures, de concurrence, d’achat et de vente d’actifs, et d’évaluations de politiques publiques.

Stefan Rohm, Senior Principal chez Frontier Economics

Stefan Rohm est Senior Principal chez Frontier Economics. Il conseille des opérateurs, des investisseurs ou des autorités publiques sur l’ensemble des aspects économiques liés aux secteurs d’infrastructures essentielles, dont la régulation économique, le financement des infrastructures et la stratégie commerciale. Dans ce contexte, Stefan Rohm accompagne ses clients notamment sur les défis futurs auxquels sont confrontés les infrastructures, dont la transition énergétique, l’autonomie stratégique et la résilience.

À propos de PMP Strategy

PMP Strategy est un cabinet de conseil en stratégie international et indépendant, dont la singularité tient à des Associés qui apportent une expérience opérationnelle de niveau C-suite et conjuguent expertise sectorielle approfondie et rigueur stratégique pour délivrer un impact tangible et durable.

Depuis plus de vingt ans, nous accompagnons en tant que conseillers de confiance les comités exécutifs et les investisseurs en Amérique du Nord, en Europe, au Moyen-Orient et en Afrique. Nous intervenons dans cinq secteurs clés où la transformation est la plus critique : Télécoms, Médias & Technologie (TMT), Private Equity, Institutions Financières, Transport & Mobilité, et Industrie & Énergie. Notre pratique Transversal Performance pilote des programmes de transformation complexes et multi-sectoriels, tandis que notre Innovation Lab — une équipe dédiée d’experts en IA — soutient les missions clients dans le monde entier depuis notre siège à Paris et notre réseau de bureaux internationaux.

Notre approche repose sur le partenariat : nous co-construisons des stratégies sur mesure avec nos clients et travaillons à leurs côtés pour en assurer la mise en œuvre, avec des résultats mesurables qui s’adaptent à l’évolution de leurs ambitions. Pour en savoir plus : www.pmpstrategy.com

Contact presse :

Jennifer Campbell

+33 6 32 05 14 27

jcampbell@pmpstrategy.com