Avec un million d’utilisateurs au Royaume Uni, l’avènement de DPS2 pour l’Union Européenne et de nombreuses juridictions à travers le monde, ayant commencé à déployer leurs cadres réglementaires pour en forcer la mise en œuvre, la démonstration n’est plus à faire que l’Open Banking a déjà, et aura un impact croissant sur l’industrie des services bancaires.

Dès lors, la question se pose pour l’industrie de l’assurance : Un tel scénario est-il envisageable dans l’assurance ? Quelles leçons les assureurs traditionnels peuvent-ils tirer de l’Open Banking ? Comment les acteurs traditionnels tirent-ils partie de cette nouvelle donne ? Quelles stratégies ? Quelles considérations de mise en œuvre ?

Octobre 2020 – 8 mn

Le nombre de consommateurs utilisant l’Open Banking au Royaume-Uni a doublé en six mois, atteignant un million en janvier 2020. Soit exactement deux ans après que les neuf grandes banques du Royaume ont été forcées par les régulateurs à mettre en place une première vague de services Open Banking. Depuis, plus de 200 fournisseurs de services financiers ont commencé à offrir aux clients de ces banques des services à valeur ajoutée et génèrent 200 millions d’appels à leurs systèmes d’information chaque mois.

Cette double adoption, côté offre et côté demande, transforme la chaine de valeur de l’industrie dans de nombreux domaines : Paiement compte-à-compte, outils de Gestion de Finance Personnelle, consolidation de dettes, octroi simplifié du financement pour les particuliers et les PME, accès au financement pour les sous-bancarisés, financements alternatifs, et même le crédit immobilier font l’objet de nombreuses innovations. Cela créé une dynamique de « coopétition » entre les banques et les FinTechs, engendrant à la fois des baisses de rentabilités et des nouvelles sources de revenus pour les banques traditionnelles sur leur offre en propre mais aussi des nouveaux services.

Cette transformation se propage rapidement sur d’autres marchés. L’Australie a rendu l’Open Banking obligatoire pour ses 4 plus grandes banques en janvier 2020. L’UE a lancé sa propre réglementation en 2019, avec un focus sur les paiements et une portée couvrant l’ensemble des institutions bancaires. À Singapour, la dynamique de l’industrie fait que des banques comme DBS proposent déjà plus de 200 APIs sans que le régulateur n’ait rendu l’Open Banking obligatoire, mais il catalyse l’innovation par exemple avec APIX, une place de marché d’API financières. Au Canada, les régulateurs laissent avancer l’industrie sur une proposition « raisonnable » de normes et de standards. Enfin, même en l’absence de réglementation spécifiques, l’Open Banking commence à se développer dans d’autres marchés, obligeant les gouvernements et les banques traditionnelles à s’adapter.

Dès lors, la question se pose pour l’industrie de l’assurance : Un tel scénario est-il envisageable dans l’assurance, et quelles leçons les assureurs traditionnels peuvent-ils tirer de l’Open Banking ?

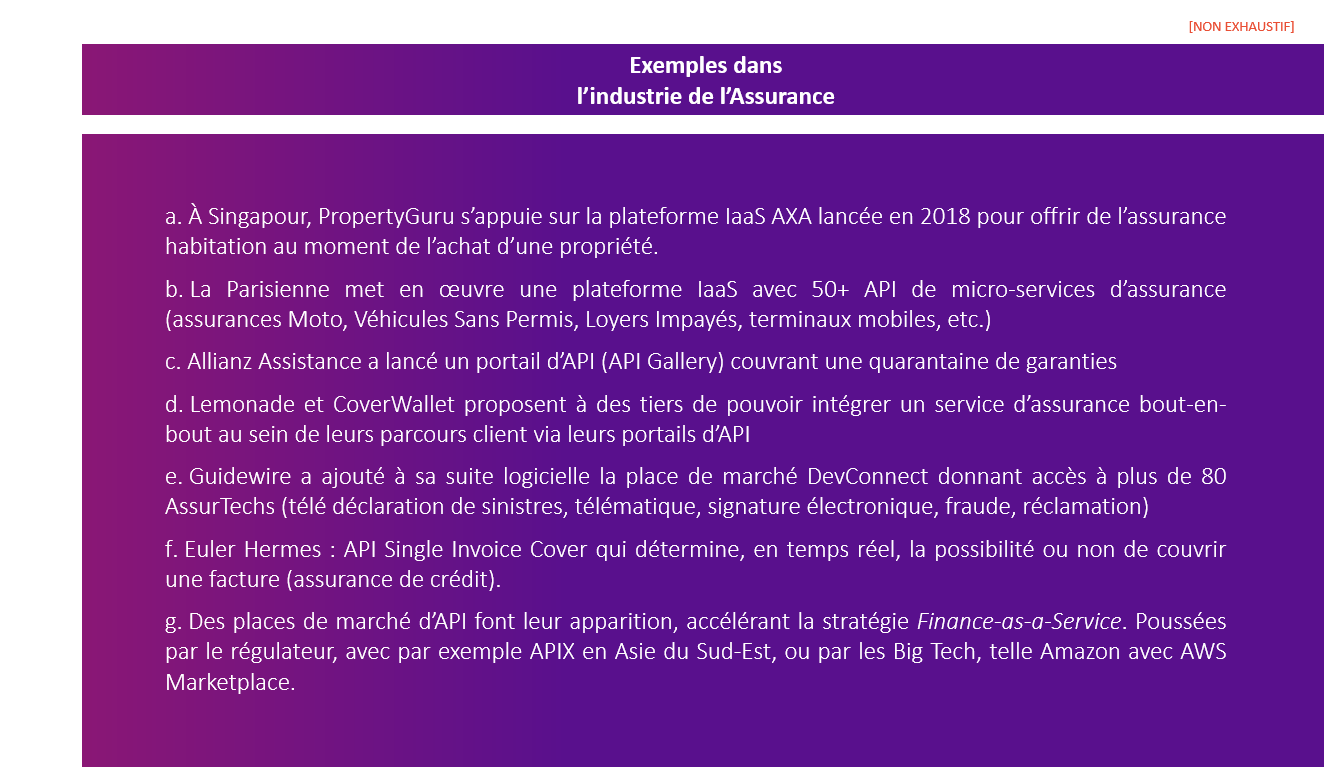

- L’Open Banking a été principalement forcé par les régulateurs, or les régulateurs commencent à en regarder l’applicabilité à d’autres secteurs de la finance, dont les assurances

Les régulateurs voient dans l’Open Insurance, une façon de dynamiser l’écosystème financier pour mieux répondre aux attentes de consommateurs. Des consommateurs de plus en plus conscients de la valeur de leurs données et qui sont prêts à les partager en retour d’un bénéfice.

D’autre part, ils y voient une façon de favoriser l’innovation pour lutter contre les risques systémiques engendrés par la sous-assurance, les impacts des changements climatiques sur les risques habitation et l’évolution de la matière assurable. À l’innovation s’ajoute une transparence accrue des prix et des services, une façon pour les régulateurs d’augmenter la compétitivité des places financières, donc l’attractivité pour les entreprises.

Au Royaume Uni, la Financial Conduct Authority a ainsi lancé un appel à contribution pour l’automne 2020 sur le thème de l’Open Finance, couvrant explicitement les assurances de dommage, vie et santé.

- Tout comme l’Open Banking, l’Open Insurance n’est pas un modèle d’affaires en soit. Selon sa position concurrentielle, il faut envisager une stratégie « plateforme » ou une stratégie « Insurance-as-a-Service »

Se contenter de répondre aux exigences du régulateur en ouvrant passivement l’accès aux données de ses clients crée un risque de pertinence à long terme. Dans les modèles ouverts, la création de valeur repose sur la capacité de l’organisation à se connecter bi-directionnellement aux différents acteurs et sources de données tout au long de la chaîne de valeur, notamment en dehors des territoires traditionnels de l’assurance, ouvrant dès lors la voie à de nouveaux modèles d’affaires et à l’innovation produit. L’expérience des banques montre que deux familles de stratégies « Open » gagnantes se dessinent pour les assureurs traditionnels : la stratégie « Plateforme » et la stratégie « Insurance as a Service ».

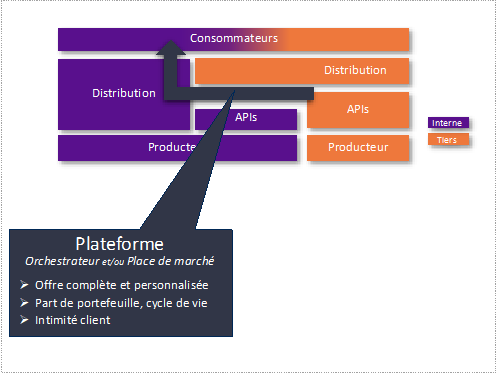

- Stratégie « Plateforme » : capitaliser sur une position de marché dominante et une relation privilégiée avec une large base de clients pour agréger les données de ces clients et leur offrir une large gamme de produits et services personnalisés. Elle peut les produire elle-même ou les faire produire par des producteurs externes qui sont :

a. Soit des partenaires présélectionnés individuellement pour chaque offre (modèle Orchestrateur)

b. Soit eux-mêmes mis en compétition sur la plateforme de la banque et c’est le client qui choisit l’offre qui lui convient le mieux (modèle Place de marché)

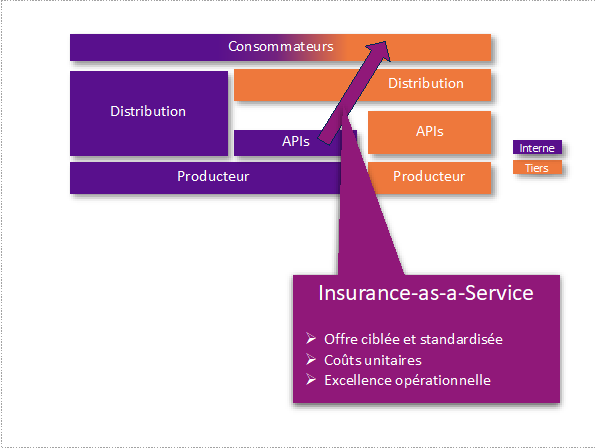

2. Stratégie « Insurance as a Service» (I.a.a.S) : capitaliser sur les savoir-faire des producteurs internes et externes, notamment en gestion du risque, et des coûts unitaires compétitifs pour offrir des produits et services d’assurances à travers un écosystème de partenaires :

a .Dans le secteur financier en mode marque blanche dans une logique de leadership sur les coûts unitaires et d’excellence de l’offre, rejoignant à travers les partenaires des clients que la distribution de l’assureur ne pourrait aller chercher directement (géographies, segments, etc.)

b. Dans des secteurs non financiers, qui distribuent l’offre dans une multitude d’expériences de niche visant à rejoindre de nouveaux clients en amont de leur besoin d’assurance, au moment de l’acquisition par exemple, pas nécessairement en marque blanche.

Dans ces deux stratégies, la question de la propriété de la relation avec le consommateur est cruciale, tant pour les opportunités de croissance futures, que pour des activités propres à l’assurance telles que la gestion du risque et la prévention. De ces choix, découlent plusieurs modèles de revenu :

- B2B2C : Les consommateurs paient le producteur qui paie une commission au distributeur.

- B2B : les consommateurs paient le distributeur qui achète les services du producteur.

- Indirect : Pour le producteur, comme pour le distributeur, la création de valeur peut également venir de de la capacité à exploiter commercialement l’augmentation de la participation des consommateurs à son écosystème, de la propriété de la relation avec le consommateur, ou encore de la valorisation de ses données.

L’industrie se met en mouvement, dans un domaine ou typiquement l’offre conditionne la demande

Des banques comme BBVA, DBS, JP Morgan, Green Dot et des FinTech comme Starling ont adopté des stratégies de premier entrant capitalisant avec succès sur l’Open Banking, sans attendre que les régulateurs forcent le marché.

Quelques années après, l’histoire se répète dans le domaine de l’assurance avec des participants de plus en plus actifs : AssurTech et néo-assureurs, quelques grands assureurs pionniers, les fournisseurs de systèmes d’information, les BigTechs, etc.

Comme dans tout écosystème, une fois que le nombre de participants à cet écosystème dépasse un certain seuil, l’effet réseau entraine une croissance exponentielle.

- L’exécution est complexe et requiert une évolution significative du modèle opérationnel

Si certaines des capacités requises rappellent celles déjà mise en place par les assureurs opérant des marques blanches ou intégrant des offres de producteurs externes, gérer efficacement un vaste écosystème de partenaires nécessite d’industrialiser la gestion de cette relation, de l’acquisition de ces partenaires à la gestion de leur rémunération.

Cela requiert de mettre en place une approche de type « API as a Product », des portails d’API en mode « self-service » et d’animer l’écosystème des développeurs avec de nouveaux métiers tels les « customer success manager » car le succès viendra ultimement du succès de ces partenaires. Les outils de gestion de cette relation doivent eux-aussi être repensés. Par exemple l’identification et l’authentification de ces partenaires (KYC), la gestion des niveaux de service, le support et les systèmes de suivi de la performance et la rémunération sont souvent à bâtir en mode complètement automatisé.

Le succès des approches Plateforme et I.a.a.S repose sur la capacité à fournir une expérience sans friction pour le consommateur final. Cela requiert une intégration des processus opérationnels des partenaires avec ceux de l’assureur, en particuliers ceux liés à l’indemnisation et au support de niveau 2 et 3 des consommateurs.

En matière de conformité et de gestion des risques, les obligations d’information et de consentement éclairé envers le consommateur final et de respect de sa vie privé doivent être opérées de concert entre le tiers distributeur et le producteur. Les processus de délégation de responsabilité, le devoir d’audit et la divulgation règlementaire doivent souvent être remis à plat pour concilier conformité et efficience dans une contexte d’un vaste écosystème de partenaires.

Du coté des systèmes d’information, la gestion des API requiert souvent un nouveau système pour gérer efficacement le cycle de vie de ces API : développement, test, déploiement, sécurité, performance, changement de version, etc. En toile de fond, un changement de paradigme est requis pour les développeurs : les standards sont souvent imposés par les BigTech et ils évoluent très vite. Or l’adoption de ces standards est un facteur clé de succès.

Par ailleurs, les systèmes métiers des assureurs sont rarement bâtis pour gérer efficacement le « multi-tenant », créer et fermer des assureurs à la demande, générer et recycler des environnements de test pour des tierces parties, gérer des « triggers » et des notifications en temps réel, etc. Il est donc important d’urbaniser en amont la cohabitation des infrastructure API/IaaS avec les systèmes existants et les composantes mutualisées (architecture, infrastructure, systèmes, cycle de vie, processus, authentification forte, sécurité, etc.).

Un autre frein potentiel provient des contrats que l’assureur a avec ses fournisseurs clé. Il peut être requis de les réviser pour permettre la « revente » de certains de leurs services ou solutions à des tiers via des APIs.

Enfin les compétences numériques requises sont très pointues, rares sur le marché et peu disponibles chez les fournisseurs, car généralement plus attirées par les BigTechs. Par ailleurs, tant les approches plateforme qu’I.a.a.S requièrent un travail main dans la main entre les métiers d’assurance et les métiers technologiques nécessitant plus qu’une simple compréhension mutuelle. Cette double connaissance technologies et affaires est possible, mais requiert du temps, tout comme développer les réflexes « ouverts » nécessaires pour bâtir la confiance et collaborer efficacement avec l’écosystème des partenaires et des fintechs.

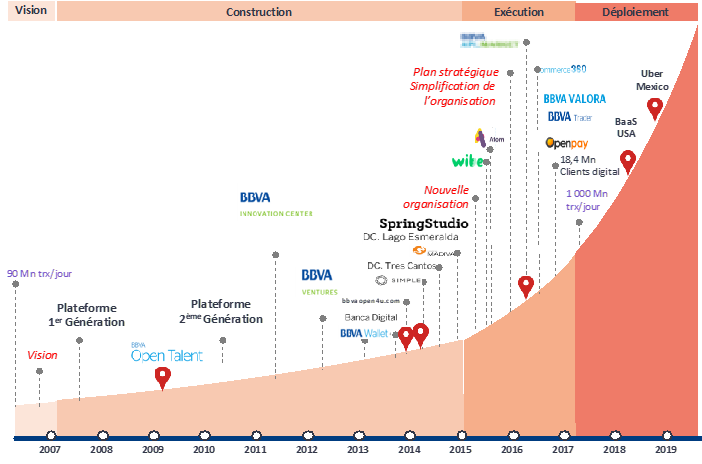

Cette adaptation du modèle opérationnel prend du temps. Le groupe BBVA par exemple, considère en effet avoir mis près de 10 ans, de 2007 à 2017 pour bâtir les fondations et mettre en œuvre le modèle opérationnel requis via un plan combinant transformation interne et acquisition.

Depuis, ils déploient, selon les marchés, leurs stratégies Plateformes et B.a.a.S avec des résultats significatifs sur leurs résultats. Ils sont aujourd’hui considérés comme un des leaders de l’Open Banking à l’échelle mondiale, tant pour l’étendue de l’offre que pour leur capacité à collaborer efficacement avec un écosystème vaste et diffus de partenaires.

- C’est le temps de se lancer… pour un Marathon, pas pour un sprint

L’exemple de l’Open Banking montre qu’une approche progressive est requise pour bâtir l’ensemble des capacités requises et mettre en place les facteurs clé de succès qui permettront de tirer parti de cette opportunité, certes émergente, mais qui aura autant d’impact dans l’assurance qu’elle en a dans le bancaire.

Si ce n’est pas déjà fait, les assureurs qui voudront à leur tour en tirer parti demain devraient donc se lancer dès aujourd’hui, sans attendre le régulateur, avec une condition sine qua non pour avoir du succès : en faire un projet d’entreprise qui mobilise l’ensemble de l’exécutif, inscrit sur le long terme à l’agenda du CEO et du Conseil d’Administration.

Article republié par la Tribune assurance le 19 janvier 2021